MESSINA. Una parte piuttosto consistente dell’analisi della Corte dei conti sul piano di riequilibrio del Comune di Messina, i magistrati contabili la riservano a sottolineare un aspetto piuttosto allarmante del piano: e cioè che la parte maggiormente “salata” della manovra di riequilibrio ricadrà sulle spalle dalle prossime due (o più) amministrazioni, di qualunque colore esse siano.

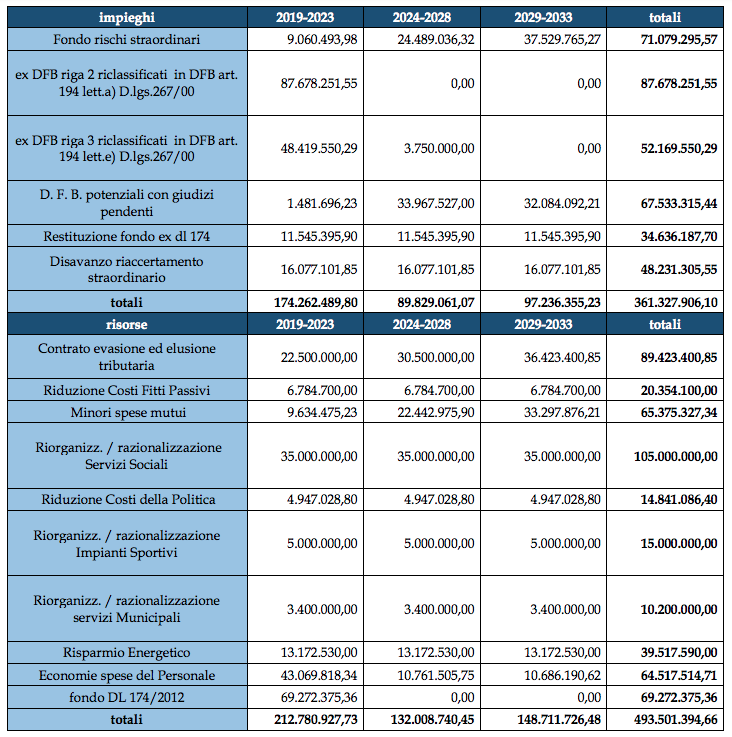

“Il peso delle singole voci è spostato a favore degli esercizi più lontani“, spiega la consigliera contabile della sezione di controllo siciliana della Corte dei Conti Adriana Parlato. Di che cifre si parla? Per quanto riguarda gli impieghi, “ciò si verifica per gli accantonamenti al fondo rischi straordinari (euro 9.060.493,98 nel periodo 2019-2023, euro 24.489.036,32 nel periodo 2024-2028 ed euro 37.529.765,27 nel periodo 2029-2033) e per le passività potenziali (1.481.696,23 fino al 2023, 33.967.527,00 fino al 2028 ed euro 32.084.092,21 fino al 2033)”, spiega la giudice contabile. Non solo: “emerge un incremento delle passività da ripianare nel quinquennio 2024-2028 (euro 89.829.061,07) ed in quello successivo (euro 97.236.355,23)”, rileva, parlando di debiti fuori bilancio.

Ma non c’è solo questo: non solo in futuro si dovranno pagare la maggior parte delle passività del comune di Messina, ma insieme a questo si inaspriranno le cartelle esattoriali, e si spenderà meno per mutui (secondo il Comune per l’estinzione di quelli precedenti, ma la diminuzione della spesa significa anche contrarne meno, quindi meno investimenti). “Per quanto riguarda le risorse, lo slittamento temporale del loro reperimento riguarda le entrate relative al recupero dell’evasione tributaria (euro 22.500.000,00 fino al 2023, euro 30.500.000,00 fino al 2028 ed euro 36.423.400,85 fino al 2033) e la diminuzione delle spese per mutui (euro 9.634.475,23 fino al 2023, euro 22.442.975,90 fino al 2028 ed euro 33.297.876,21 fino al 2033)”, annota Parlato.

Che i debiti siano stati spalmati a carico dei cittadini e delle amministrazioni future, lo spiega la stessa relazione: “complessivamente, il reperimento delle risorse nel primo quinquennio è pari ad euro 212.780.927,73 per poi crescere, nei restanti periodi, fino ad euro 280.720.466,93 (di cui euro 132.008.740,45 fino al 2028 e il più elevato importo di euro 148.711.726,48 dal 2029 al 2033)”.

Dal prospetto elaborato dalla stessa Corte dei conti, si evince chiaramente come i risparmi non avverranno da riduzioni dei costi (fitti passivi e costi della politica rimangono uguali, così come i costi energetici e le razionalizzazioni degli impianti sportivi e dei servizi comunali), ma da minor costo per il personale (già fortemente sottodimensionato) e da minori spese per i mutui, che da dieci milioni per il quinquennio 2019/2023, passano a oltre 33 milioni per i cinque anni 2029/2033: questa misura era presente anche nella precedente predisposizione del piano di riequilibrio, quello dell’amministrazione di Renato Accorinti. Resta il capitolo dell’evasione tributaria, sulla quale la Corte dei Conti non è stata affatto entusiasta dei risultati ottenuti fino ad ora.

Per chiarezza, c’è da sottolineare come i debiti in senso stretto sono le righe 2 e 3 degli impieghi, che sostanzialmente si esauriscono (come previsione) nel 2023. Quelli che restano sono i debiti “potenziali”, legati al contenzioso e ai giudizi pendenti (che potrebbero subire riduzioni in funzione dell’evoluzione dei giudizi) e l’assorbimento del riaccertamento straordinario (che è necessariamente costante fino al 2044-45, dovendosi riassorbire in trent’anni a far data dal consuntivo 2014). Quanto resta sul groppone delle amministrazioni future sono quindi non i debiti “certi”, ma i contenziosi.