MESSINA. “Violazione di disposizioni di legge che disciplinano la corretta applicazione della Tari”, la tariffa sui rifiuti, “danno erariale da parte del Comune di Messina”, e “considerevole aumento del costo del servizio di gestione dei rifiuti che passa dai 44 milioni del 2017 e 44,5 del 2018 agli attuali 46milioni e 300mila circa, ovvero il costo più alto mai sostenuto a Messina per la gestione dei rifiuti”. Per questo, Cambiamo Messina dal basso va in procura, e presenta un esposto contro una serie di punti che, secondo loro, avrebbero dovuto far calare il costo della tariffa, che invece è la più alta di sempre. I dettagli sono stati resi noti questa mattina nel corso di una conferenza stampa a Palazzo Zanca, nel corso della quale è stata preannunciata un’interrogazione parlamentare all’Ars, che verrà presentata dal deputato regionale Claudio Fava, in merito alla privatizzazione della società di rifiuti.

«Il nostro non è un atto contro il consiglio comunale – specifica Giampiero Neri nel corso dell’incontro, al quale è presente anche il consigliere Massimo Rizzo – Speriamo che in futuro ci sia la possibilità di poter collaborare attivamente. Spiace comunque essere l’unica forza di opposizione all’Amministrazione»

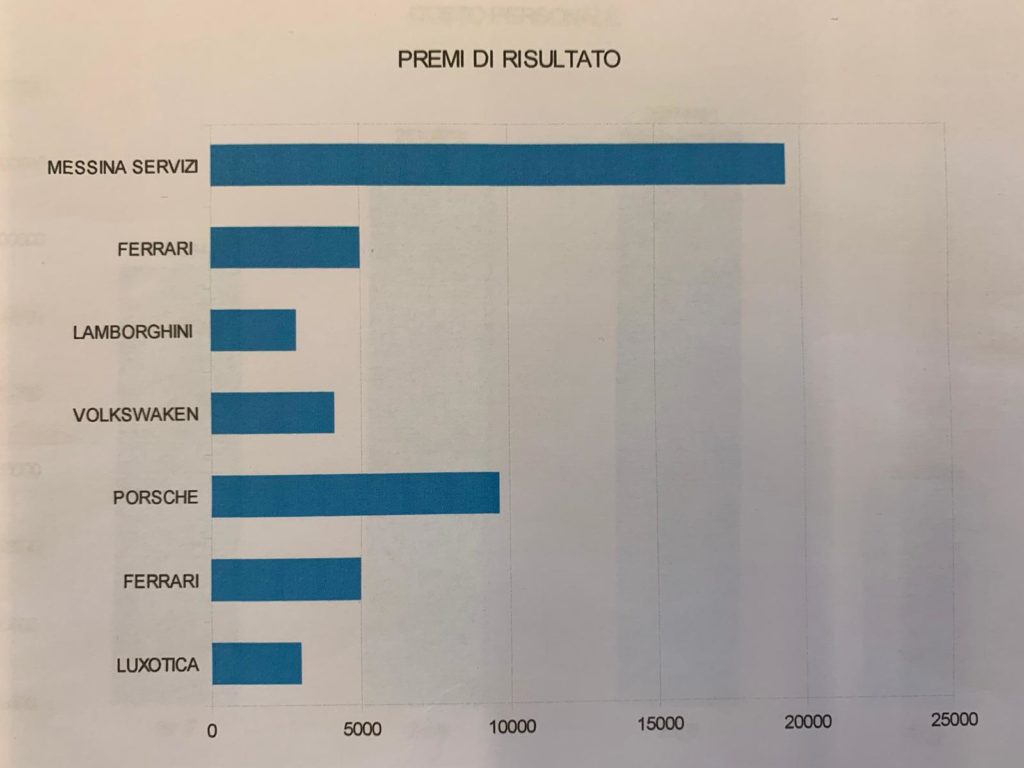

Tocca poi all’ex assessore Daniele Ialacqua, che fa il punto sui costi di gestione e sul raggiungimento di quota 65% nella raccolta differenziata: «È un obiettivo di tutta la città, per il quale hanno lavorato in tanti da anni. La scadenza dell’uno giugno? Mi sembra l’ennesima fake». Spazio poi ai premi di risultato (superiori di gran lunga a quelli di Porsche e Ferrari, secondo i dati forniti), all’aumento della Tari («Poteva essere diminuita di 5-6 milioni, non aumentata di 3») e ai vari punti, 10 in totale, presenti nel loro esposto. Poi la riflessione “politica” sui perché dell’aumento della Tari, con l’attacco a De Luca. Infine la battuta conclusiva: «Più che Tari… è una tariglia»

Di seguito il contenuto dell’esposto:

Ill.mo Procuratore, con il presente esposto-segnalazione i sottoscritti, anche a nome e per conto del movimento politico Cambiamo Messina dal Basso, intendono sottoporre all’attenzione della Procura Regionale della Corte dei Conti i fatti di seguito riportati, allo scopo di consentire la verifica dell’eventuale sussistenza di responsabilità connesse alla violazione di disposizioni di legge che disciplinano la corretta applicazione della TARI e che, si ritiene, determineranno danno erariale da parte del Comune di Messina, con precise responsabilità dei Consiglieri Comunali che hanno approvato la delibera.

ESPOSIZIONE DEI FATTI

In data 29 marzo 2019 è stata approvata dal Consiglio Comunale di Messina la DELIBERA DI CONSIGLIO N.34 DEL 28.03.19. PIANO ECONOMICO FINANZIARIO E PIANO TARIFFARIO TARI – ANNO 2019. Le nuove tariffe TARI sono state definite sulla base del Piano economico finanziario della MessianServizi Bene Comune SpA, la società in house che gestisce il settore dei rifiuti nel comune di Messina. Dalla lettura del Piano economico finanziario e del piano tariffario TARI si evidenziano a nostro avviso delle possibili violazioni del decreto del Presidente della Repubblica 27 aprile 1999, n. 158 e seguenti, nonché delle “Linee guida per la redazione del piano finanziario e per l’elaborazione delle tariffe” del Dipartimento delle Finanze, determinando, sempre a nostro avviso, un illegittimo aumento della TARI a carico dei cittadini.

In via preliminare vi è da evidenziare che il Piano Finanziario presentato da MessinaServizi Bene Comune SpA per l’anno 2019 prevede un considerevole aumento del costo del servizio di gestione dei rifiuti che passa dai 44 milioni del 2017 e 44,5 del 2018 agli attuali 46milioni e 300mila circa, ovvero il costo più alto mai sostenuto a Messina per la gestione dei rifiuti. Tale aumento viene giustificato con la previsione di nuovi investimenti e di una nuova organizzazione di MessinaServizi Bene Comune SpA. Tuttavia, tali nuovi costi sarebbero ampiamente coperti dalle maggiori economie e dai minori costi maturati dal 2017 ad oggi e che consentirebbero non solo di coprire i nuovi costi ma anche di ridurre in maniera consistente la TARI 2019.

In particolare si evidenzia quanto segue:

GESTIONE DEL VERDE

Il costo viene inserito nel piano finanziario approvato da MessinaServizi Bene Comune per essere integralmente coperto dalla TARI, con la motivazione che “Tali attività sono assimilabili ad attività di raccolta, trasporto, e smaltimento dei rifiuti che ne derivano, da qualificare come rifiuti urbani vegetali provenienti da aree verdi, quali giardini, parchi ed aree cimiteriali ai sensi dell’art. 184 comma 2 lett. e) del dlgs. n.152 del 2006, e pertanto possono essere inseriti nel Piano economico finanziario ai fini TARI” (pag. 34 Piano economico finanziario 2019 MessinaServizi Bene Comune), mentre ai sensi della normativa “I costi di manutenzione e gestione del verde pubblico (piantumazione, annaffio, concimazione, potatura, sfalcio, abbattimento, ecc.) non rientrano nei costi operativi di gestione dei rifiuti, né in altra voce di costo rilevante in ordine alla tariffa. Vi rientrano invece i costi di raccolta, trasporto e smaltimento dei rifiuti che ne derivano, da qualificare come rifiuti urbani vegetali provenienti da aree verdi, quali giardini, parchi e aree cimiteriali – art. 184, comma 2, lett. e), del D.Lgs. n. 152 del 2006-.” (cfr Linee guida per la redazione del piano finanziario e per l’elaborazione delle tariffe – Dipartimento delle finanze).

I costi annuali del verde nel recente passato sono stati pari a 700 mila euro nel 2017 e a 997mila euro nel 2018 e non sono mai stati coperti dalla TARI. Nel piano finanziario 2019 invece si parla di “Diserbo viabilità comunale ed aree a verde” per euro 1.124.049,30.

PREMIO DI RISULTATO

È stato preannunciato, e poi concordato con i sindacati, un premio di risultato a favore di tutti i lavoratori per il previsto raggiungimento del 65% di raccolta differenziata al luglio 2019. Il sindaco aveva in un primo tempo parlato complessivamente di 10milioni, un record mondiale nei premi di risultato, ma nella prima bozza del Piano finanziario di MessinaServizi si afferma che il premio di risultato “…nel presente piano è stato ridotto a euro 6.000.000 utilizzando gli strumenti normativi in vigore che consentono la detassazione dei premi aziendali”. Nel Piano finanziario allegato alla delibera consiliare approvata non si specifica quanto in realtà sia l’entità del premio anche se si evidenzia che “il presente Documento prevede…livelli di premialità che saranno erogati entro il 31.12.2019 (misura massima 70%) ed entro il 31.12.2020 (misura massima 30%)” (cfr pag. 2 Piano economico finanziario 2019 MessinaServizi Bene Comune).

Si presume che tale premio sia stato inglobato nella voce “Retribuzioni nette” della tabella 9.1 “Prospetto costi per il personale” di pag. 18 del Piano economico finanziario 2019, voce che risultava sensibilmente inferiore nella prima bozza del Piano. Non essendo comunque specificato quanto in realtà sia il premio di risultato, come sia finanziato, né sulla base di quali indici sia stato calcolato, ci si domanda se sia legittimo esigere dai contribuenti messinesi, in anticipo, il finanziamento dei premi di risultato attraverso il pagamento della TARI, senza l’indicazione dei criteri che ne stabiliscano importo e modalità di pagamento. Si hanno inoltre dubbi sulla legittimità del fatto che non è chiarito come verranno destinate queste somme ormai esatte nel caso, molto probabile dato l’ambizioso traguardo del 65% (al primo quadrimestre la rd è ferma a circa il 23%), che il premio non sia del tutto o parzialmente maturato.

Per di più, un “premio di risultato” dovrebbe essere coperto, come avviene in tutte le aziende, dagli aumenti della produttività aziendale, e quindi, in questo caso, dai maggiori introiti per la raccolta differenziata e dai maggiori risparmi per i minori conferimenti in discarica, e pagata a consuntivo, dopo avere accertato il raggiungimento dell’obiettivo, con una procedura.

PERSONALE

Rispetto allo scorso anno (2018) vi sono circa 30 lavoratori in meno, il che determina un risparmio di oltre un milione di euro (considerando che i costi medi annuali sono circa 40mila euro per lavoratore). Nonostante tale oggettivo risparmio il costo della manodopera per il 2019 risulta superiore rispetto a quello delle annualità 2018 e 2017. Anche l’eventuale assunzione di 30 nuove unità lavorative, le cui procedure comunque non sono state ad oggi avviate, non assorbirebbero l’intera somma risparmiata. Dove sono finiti i risparmi dei costi per il personale?

RECUPERO EVASIONE FISCALE

Grazie alla lotta all’evasione fiscale, nell’ultimo biennio la platea dei contribuenti è aumentata del 5,5% con un contenzioso riscosso nel biennio di 5 milioni di euro. Dove sono state assorbite queste somme nel Piano finanziario 2019? L’allargamento della base imponibile delle utenze domestiche dalle 97.269 utenze del 2017 alle oltre 102.000 nel 2019, per non contare l’incremento delle utenze commerciali, vale un aumento totale di circa 5-6.000 utenze. Come mai non è diminuito il carico TARI per i contribuenti se quest’anno le tariffe TARI potevano essere distribuite su di una platea più estesa? Negli anni passati, il recupero dell’evasione fiscale è sempre stato utilizzato per finanziare accantonamenti e ridurre la tariffa TARI.

RICAVI CONAI

L’importo previsto per il Contributo Ambientale CONAI, contributo elargito in funzione della capacità di differenziare i rifiuti, nel Piano Finanziario di MessinaServizi Bene Comune è di euro 709.405,61 per il 2019 (cfr pag. 15 del Piano economico finanziario 2019 MessinaServizi Bene Comune, tabella 5.1 “Prospetto ricavi MSBC”). Come mai è così sottostimato, quasi ai livelli del 2015, anno in cui la raccolta differenziata era invece intorno al 10%? Nel piano ARO tale voce, per una raccolta differenziata del 65%, viene prevista intorno ad euro 2.800.000 e nella prima versione del Piano finanziario di MessinaServizi Bene comune, poi corretta, era questo l’importo inserito come “Ricavi Conai”. Una previsione così bassa dei ricavi CONAI comporta un illegittimo aumento degli oneri a carico TARI e conseguentemente un artificioso accrescimento del bilancio.

CONFERIMENTO RIFIUTI

Il costo del conferimento in discarica dei rifiuti indifferenziati risulta sensibilmente ridotto considerate le alte previsioni di differenziata. Inoltre lo smaltimento dell’umido viene effettuato a un costo ridotto rispetto all’indifferenziato. Non è stato reso noto però se è già stato stipulato il contratto per lo smaltimento dell’umido con la Sicilcompost e per tutto il quantitativo di umido previsto. In caso contrario si rischierebbe che i costi di smaltimento aumentino sensibilmente durante l’anno visto che lo smaltimento dell’umido è inferiore di 30 euro a tonnellata rispetto allo smaltimento dell’indifferenziato;

|

RIEPILOGO SERVIZIO GESTIONE RIFIUTI |

|||||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Rifiuti totali |

129332 |

122507 |

113453 |

113298 |

116755 |

114239 |

111229 |

117848* |

116640** |

|

Indifferenziati |

121227 |

115771 |

107403 |

103041 |

101625 |

100317 |

95559 |

95811* |

59401** |

|

Differenziati |

8105 |

6736 |

6050 |

10232 |

15102 |

13922 |

15670 |

22037 |

57239** |

|

% differenziata |

6,27 |

5,5 |

5,33 |

9,03 |

12,93 |

12,18 |

14,08 |

18,7* |

49,07%** |

*dati regionali **previsioni

ESENZIONI TARI

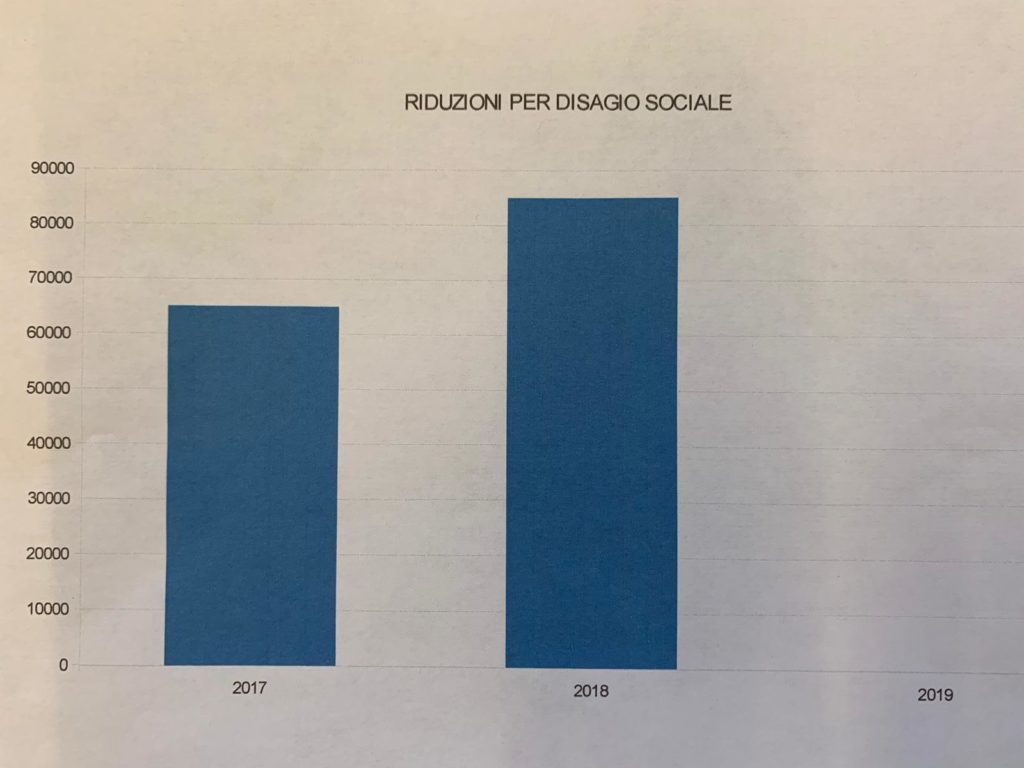

Sono sparite le esenzioni per il disagio sociale per i percettori di bassi redditi, né coperte le esenzioni previste dal regolamento comunale IUC per le azioni contro lo spreco alimentare. Il Fondo disagio economico previsto nel 2017 era pari ad euro 650mila, mentre nel 2018 se ne prevedeva un aumento ad euro 850 mila. Anche questo “assurdo” risparmio non ha determinato una riduzione della TARI per i cittadini.

ACQUISIZIONE MEZZI

Nel Piano finanziario si afferma che si è proceduto all’affitto, anziché all’acquisto, dei nuovi mezzi, come conseguenza del fallimento di MessinAmbiente (il precedente Ente gestore) che avrebbe fatto scattare automaticamente il meccanismo della legge Madia e quindi la liquidazione di MessinaServizi Bene Comune con la conseguente impossibilità per l’azienda di effettuare investimenti. Considerato che ad oggi l’Amministrazione comunale non ha chiarito i dubbi sollevati da parte del Consiglio Comunale in merito all’applicabilità della legge Madia al caso di MessinAmbiente (circostanza che non appare affatto scontata dal momento che tale società fallita non era una società in house e quindi non nel perimetro della legge Madia), ci si domanda se non si stia causando un danno erariale considerato il fatto che, dalle tabelle prodotte nel Piano economico finanziario, si ricava che sarebbe sufficiente pagare poco meno di una ulteriore rata di noleggio per arrivare all’intera somma necessaria per l’acquisto dei mezzi. Pertanto la scelta del noleggio risulta estremamente più onerosa e scriteriata nell’ottica della buona amministrazione, considerando che i mezzi a fine noleggio non risulteranno parte del capitale aziendale costringendo l’Azienda alla restituzione degli stessi o alla proroga del contratto di noleggio.

AUMENTO SPROPOSITATO COSTI AMMINISTRATIVI

In data 8 agosto 2018, il socio unico, ovvero il Comune di Messina, decide di eliminare l’Amministratore Unico e re-introdurre un C.d.A. formato da tre elementi. Il testo unico sulle società a partecipazione pubblica stabilisce che l’opzione a favore dell’A.U. (Amministratore Unico) può essere derogabile al ricorrere di specifiche condizioni richiamate dall’art. 11, comma 3. Quest’ultimo prevede uno specifico iter procedimentale, che è stato oggetto di revisione per effetto dell’art. 7 del d.lgs. 100/2017 (c.d. correttivo), a decorrere dal 27 giugno 2017 (art. 22, comma, 1 d. lgs. n. 100/2017).

Nell’attuale formulazione il comma 3 demanda all’assemblea della società a controllo pubblico la decisione di derogare alla regola dell’A.U. prevedendo che, con deliberazione motivata in relazione a specifiche ragioni di adeguatezza organizzativa e tenendo conto delle esigenze di contenimento dei costi, l’assemblea possa ricorrere al consiglio di amministrazione (composto da tre o cinque membri) ovvero a forme di governance alternative (sistema dualistico o monistico). In realtà non è specificata nessuna esigenza particolare né giustificata.

Per tale ragione i contribuenti messinesi si stanno vedendo aggravanti anche di questi costi ingiustificati e illegittimi (compensi lordi onnicomprensivi):

- – Euro 27.549,48 al Presidente del CDA

- – Euro 23.613,84 a ciascuno Consigliere del CDANUOVI RICAVI E MINORI COSTIL’aumento della raccolta differenziata, i nuovi introiti della piattaforma di Pace, la riduzione dei costi di conferimento, rappresentano ulteriori voci positive per il bilancio di MessinaServizi Bene Comune che avrebbero dovuto consentire una riduzione del bilancio 2109. Non si comprende come mai il loro peso sia invece così marginale al punto che si registra un aumento e non una diminuzione della TARI 2019 che, a giudizio degli scriventi, doveva essere inferiore di almeno 5/6 milioni rispetto ai due anni precedenti con una conseguente riduzione per utenza di almeno 60/70 euro.In conclusione:Alla luce di quanto sopra esposto si richiede pertanto un accertamento della congruità del costo della TARI 2019, delle presunte illegittimità segnalate e del rispetto della normativa vigente in merito alla determinazione dei costi per la gestione dei rifiuti urbani e se ciò abbia determinato un danno erariale, gravi violazioni di legge e tentativi di gonfiare artificiosamente il bilancio a danno dei cittadini.

Di seguito due dei grafici mostrati nel corso della conferenza stampa, l’uno relativo ai premi di risultato e l’altro alle riduzioni per disagio sociale:

Il vero motivo a mio parere è caricare in anticipo l’utile che intendono destinare al privato, quando privatizzeranno. Giustificare un aumento improvviso a seguito della privatizzazione sarebbe stato difficile da spiegare alla città…